服务热线

0519-82798379

发布时间:2024-12-25 12:23:35 来源:2024欧洲杯买球网站 作者:欧洲杯投注官方网站入口

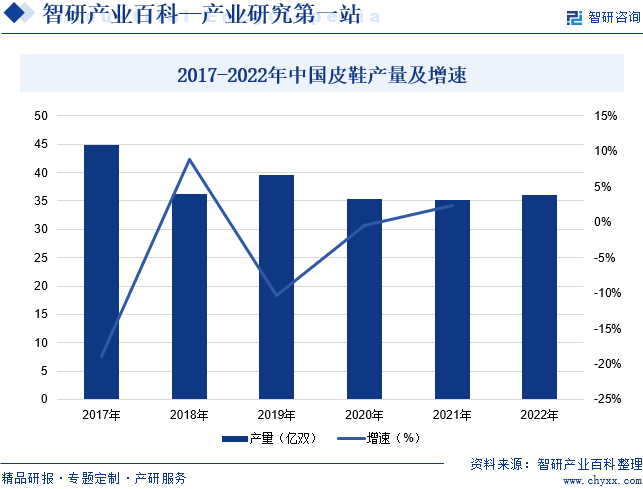

中国是全球最大的鞋业制造基地,同时又是全球第一大鞋类产品消费市场,随着消费需求的释放和消费升级,中国的皮鞋开始由“量”向“质”发展。近年来,我国皮鞋产量存在较大波动,2022年中国皮鞋产量同比增长2.33%至36.06亿双。未来,随着消费的持续升级,消费者对于个性化、时尚化、功能化的皮鞋需求不断增加,我国皮鞋产量有望呈现增长趋势。

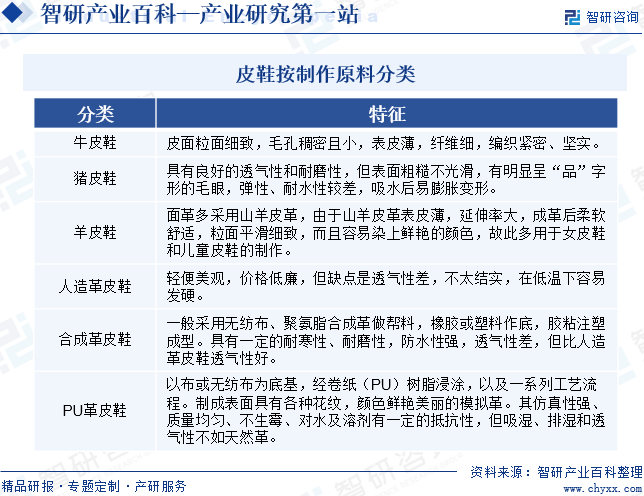

皮鞋是指以天然皮革为鞋面,以皮革或橡胶、塑料、PU发泡、PVC等为鞋底,经缝绱、胶粘或注塑等工艺加工成型的鞋类。皮鞋的特点是透气、吸湿,具有良好的卫生性能,是各类鞋靴中品位最高的鞋。根据其制作的主要原料,皮鞋可分为牛皮鞋、猪皮鞋、羊皮鞋、人造革皮鞋,合成革皮鞋、PU革皮鞋等。

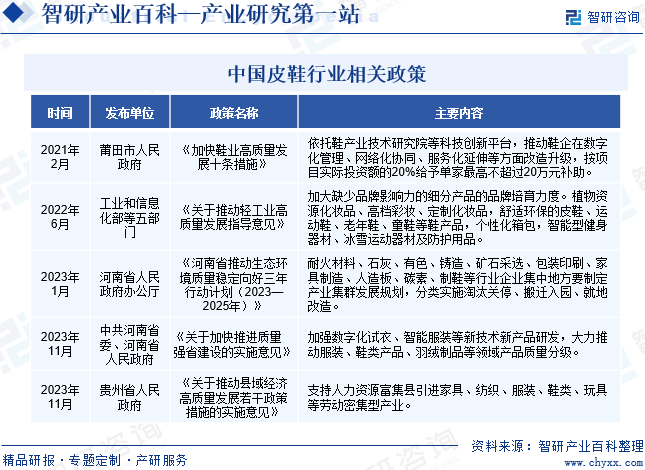

皮鞋行业作为制鞋行业的重要组成部分,近年来,国家和地方持续出台政策支持制鞋行业的发展,为皮鞋行业的发展提供了良好的政策环境。2023年11月,河南省委、河南省人民政府印发《关于加快推进质量强省建设的实施意见》,提出要加强数字化试衣、智能服装等新技术新产品研发,大力推动服装、鞋类产品、羽绒制品等领域产品质量分级。2023年11月,贵州省人民政府印发《关于推动县域经济高质量发展若干政策措施的实施意见》,提出要支持人力资源富集县引进家具、纺织、服装、鞋类、玩具等劳动密集型产业。

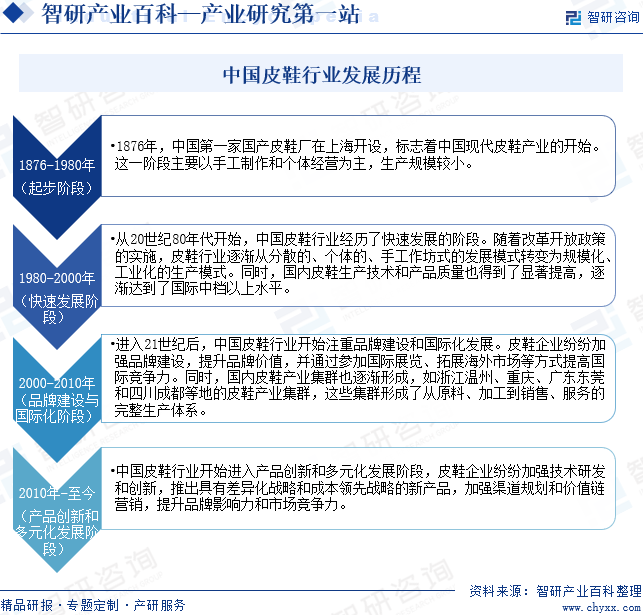

我国皮鞋行业的发展经历了四个阶段,分别是起步阶段、快速发展阶段、品牌建设与国际化阶段以及产品创新和多元化发展阶段。1876年,中国第一家国产皮鞋厂在上海开设,标志着中国现代皮鞋产业的开始。这一阶段主要以手工制作和个体经营为主,生产规模较小。从20世纪80年始,中国皮鞋行业经历了快速发展的阶段。随着改革开放政策的实施,皮鞋行业逐渐从分散的、个体的、手工作坊式的发展模式转变为规模化、工业化的生产模式。同时,国内皮鞋生产技术和产品质量也得到了显著提高,逐渐达到了国际中档以上水平。进入21世纪后,中国皮鞋行业开始注重品牌建设和国际化发展。皮鞋企业纷纷加强品牌建设,提升品牌价值,并通过参加国际展览、拓展海外市场等方式提高国际竞争力。同时,国内皮鞋产业集群也逐渐形成,如浙江温州、重庆、广东东莞和四川成都等地的皮鞋产业集群,这些集群形成了从原料、加工到销售、服务的完整生产体系。

品牌是皮鞋产品吸引消费者的关键因素之一。随着城乡居民收入和消费能力的提高,人们的消费理念发生了深刻的变化,皮鞋消费越来越趋向品牌化,消费者的品牌忠诚度也不断提高。品牌优势是皮鞋企业在品牌内涵、产品设计、品牌推广、产品质量和营销渠道建设等方面长期经营积累的结果,皮鞋行业的新进入者通常很难在较短的时间内建立起品牌优势。

皮鞋作为一种大众消费品,营销网络是品牌皮鞋企业抢占市场、提升品牌知名度的重要手段。成熟的营销网络可以帮助皮鞋企业扩大产品知名度、抢占市场先机、扩大市场份额。建设具备一定规模的营销网络需要在整体布局、单店选址、门店运营等方面投入大量资源;同时,还需要结合品牌特点选择有实力的加盟商和培训经验丰富的销售人员,并建立完善的管理制度。此外,营销网络的建立还需要皮鞋企业投入大量的人力、财力、物力和时间,皮鞋行业的新进入者难以在短时间内建立有相当辐射范围的营销网络。

皮鞋的设计需要将流行趋势、文化传统和生活习惯有机地融合起来,开创性地设计出更加符合潮流趋势和满足消费者需求的产品,这就要求皮鞋制造企业不但要具有较强的设计开发能力,还要有贴近消费者需求的意识和捕捉市场热点的能力。因此,对于新进入皮鞋行业的企业存在较高的研发设计能力壁垒。

企业管理是一项系统工程,企业管理能力和精细程度决定了企业运作的效率和成本,卓越的企业管理能力能够有效提升皮鞋企业的竞争力和经营效益。皮鞋企业在研发、采购、生产、营销网络建设等方面的综合管理能力难以在短期内形成,也是新进入皮鞋行业所面临的壁垒之一。

皮鞋行业上下游产品关联度高,产业链上游主要包括皮革、橡胶、PVC等原材料;产业链中游主要是皮鞋制造;产业链下游主要是流通渠道,包括百货商场、购物中心、超市、电商平台,最终销售至终端消费者。

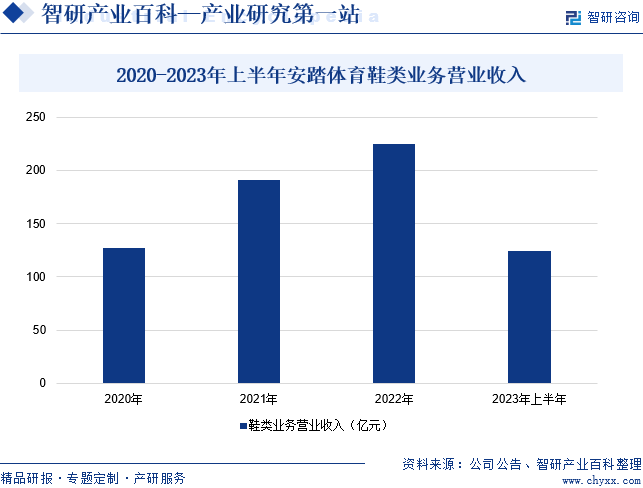

安踏体育用品有限公司成立于1991年,是一家专门从事设计、生产、销售运动鞋服、配饰等运动装备的综合性、多品牌的体育用品集团。近年来,随着我国经济快速发展以及对传统文化认知的不断加强,人们对国货的认可度逐渐提升,“国潮”经济欣欣向荣。企业把握发展机遇,持续加码技术创新和产品设计,不断推出高品质、高性能的新款产品,满足消费者的多元化需求。同时,企业注重拓展营销渠道,积极支持奥运会等重大体育赛事活动,是中国奥委会的官方合作伙伴。2023年上半年,企业鞋类业务营业收入同比增长11.66%至124.07亿元。

红蜻蜓集团有限公司创始于1995年,是一家多品牌、多品类的时尚鞋履品牌运营商,主品牌及子品牌销售终端近3000家,覆盖全国大中城市,是中国鞋行业的领军品牌和企业。企业秉承“以鞋文化融合多元文化,打造华流鞋企”的使命愿景,聚焦于设计、开发、生产和销售鞋履、箱包皮具以及儿童用品业务。目前,企业旗下拥有红蜻蜓(Red Dragonfly)、红蜻蜓KIDS、GONGJI等品牌。与此同时,企业在全国进行广泛产业布局,拥有红蜻蜓(Red Dragonfly)、红蜻蜓KIDS等品牌及高端私人定制业务,经营范围涉及皮鞋(靴)、户外休闲运动鞋履、皮具、儿童鞋服用品等。同时,为满足中国时尚潮流消费市场需求,推出基于传统工艺与现代科技美学创新的GONGJI街头潮流休闲鞋品牌。据统计,2023年上半年,企业鞋靴业务营业收入同比增长12.04%至9.68亿元。

中国是全球最大的鞋业制造基地,同时又是全球第一大鞋类产品消费市场,随着消费需求的释放和消费升级,中国的皮鞋开始由“量”向“质”发展。近年来,我国皮鞋产量存在较大波动,2022年中国皮鞋产量同比增长2.33%至36.06亿双。未来,随着消费的持续升级,消费者对于个性化、时尚化、功能化的皮鞋需求不断增加,我国皮鞋产量有望呈现增长趋势。

改革开放以来,中国的宏观经济持续保持增长,居民收入水平不断提高。据统计,2023年我国居民人均可支配收入同比增长6.3%至39218元。城乡居民可支配收入的增加提高了消费者的购买力,尤其在东南沿海等经济发达地区,高收入人群不断增加,购买力水平大大提升,消费需求和消费层次不断提高,消费理念转向品牌消费,为优秀品牌皮鞋企业带来了巨大发展空间。

经过40多年的改革和发展,中国零售市场体系已初步建立。目前,中国零售市场上的零售业态几乎包含了世界上所有的零售业态。从传统的百货商场到现代的购物中心,从大型超市到便利店,再到线上电商平台和社交媒体销售渠道,各种零售业态在中国市场上均有所体现,并且持续创新,满足消费者日益多样化的购物需求。个性化和品牌化的销售终端适应了消费者新的消费趋势,为皮鞋行业的发展创造了良好的市场环境。

我国皮鞋行业经过最近几十年的快速发展,已经形成了一条完整的产业链,充分满足上下游衔接和配套生产的需求。目前,我国已形成以温州、广州、重庆、成都等城市为中心的皮鞋制造产业群。这些产业群的出现,不仅标志着我国皮鞋行业生产技术的成熟和相关配套环节的完善,还能有效降低皮鞋的生产成本,从而提升皮鞋企业的盈利水平,增强整体竞争实力。

中国是全球最大的皮鞋生产国,同时又是一个巨大的消费市场,中国的皮鞋企业面临国际知名品牌及本土品牌的激烈竞争。近年来,国际知名品牌大举进军中国市场,利用品牌、资金、技术、信息及管理等方面的优势,加大渠道拓展和产品营销的力度,抢占市场份额。国内领先的皮鞋企业也越来越重视发展自主品牌,从而进一步加剧了国内市场的竞争。

随着消费者越来越重视皮鞋的时尚度、舒适度及品牌知名度,皮鞋企业的研发设计能力成为行业竞争的核心竞争优势之一。与国外知名的皮鞋品牌如Clarks、ECCO等相比,中国的皮鞋企业自主设计研发能力普遍不足,整体设计水平也相对落后,大部分皮鞋企业还是以模仿为主,没有形成自己的产品风格。同时,中国皮鞋企业缺乏完善的设计师培养机制,产品设计水准及个性风格很难突破。

皮鞋企业在快速扩张过程中,需要大量在产品设计、营销管理、物流管理、信息管理等关键岗位的优秀管理型人才,这些人才对于保持皮鞋企业的快速发展有至关重要的作用。我国大部分皮鞋企业仍处于传统制造加工阶段,长期以来并没有建立起成熟的管理人员培训系统,同时具备丰富行业经验和优秀管理能力的管理人才仍比较稀缺,成为皮鞋行业发展的不利因素之一。

目前,我国皮鞋行业进入门槛相对较低,竞争激烈,市场正处于品牌竞争时期。我国皮鞋行业上市企业主要有安踏体育、李宁、特步国际、361度、ST奥康、红蜻蜓、千百度、遥望科技等。从我国皮鞋企业经营业绩来看,2023年上半年,安踏体育、李宁、特步国际、361度皮鞋相关业务营业收入分别为124.07亿元、75.15亿元、38.89亿元和23.57亿元。

随着消费者对品质和个性化的追求日益增强,中国皮鞋市场将越来越倾向于高端、定制和个性化产品。未来,皮鞋行业将不断提升产品的设计水平和品质,以满足消费者对品质和时尚的需求。与此同时,随着电子商务的快速发展和消费者对购物便利性的追求,线上销售将成为皮鞋行业的重要销售渠道。未来,皮鞋行业将积极拥抱电子商务,完善线上销售渠道和服。